Antalya Barosu, avukatların yol giderleri ile çifte vergilendirmeyi yargıya taşıdı ve davayı kazandı. Antalya 2. İdare Mahkemesi idari işlemin iptaline karar verdi. Adalet Bakanlığı’na Merve akıncı tarafında açılan davada Antalya Barosu da davaya müdahil oldu.

Antalya 2. İdare Mahkemesi’nin 29 Mart 2024 tarih, 2023/1702 Esas, 2024/308 karar nolu kararında ‘kanun yolu kapalı olmak üzere’ diye belirtilerek, karara itiraz yolu da kapatıldı.

KARARI BARO DUYURDU

Antalya Barosu konuyla ilgili olarak yaptığı açıklamada, “Avukatlık mesleği yönünden gelir olmadığı halde, Ceza Muhakemesi Kanunu (CMK) yol giderlerinin serbest meslek makbuzuna eklenmek suretiyle, ikinci kez vergilendirilmesine dair işleme yönelik; Baromuz CMK Kurulu tarafından takip edilen ve yürütülen, Baromuzun da müdahil olduğu Antalya 2. İdare Mahkemesi nezdinde açılan davada bahse konu idari işlemin iptaline karar verilmiştir” denildi.

MÜKERRER VERGİLENDİRME İDDİASIYLA DAVA AÇILDI

Davanın özetinde “Antalya Barosu’na bağlı olarak serbest avukatlık mesleğini icra eden davacı tarafından, 25/04/2023 tarihinde ve 06/07/2023 tarihinde yaptığı CMK görevleri için, göreve giderken yaptığı yol giderlerinin avukatın gelir elde ettiği gider olmadığından, yol ücretinin de makbuza dahil edilerek KDV ve Stopaj kesintisine sebebiyet vermesinin hukuka aykırı olduğu bahsiyle, sadece yaptığı görevler için makbuz kesilerek kalan yol gideri kısmının makbuza dahil edilme den tarafına ödenmesi istemiyle yapılan başvurulan reddine dair 10/08/2023 tarih ve 2023/7267 muhtıra sayılı Antalya Cumhuriyet Başsavcılığı İdari İşler Müdürlüğü işleminin, hukuka aykırı olduğu, yol giderlerinin avukatın gelir elde ettiği gider kapsamında olmadığı, CMK kapsamında yapılan müdafi ve vekil görevlendirmelerinin bir kamu hizmeti olup bu sebeple yol ücretinin avukata yükletilmesinin ölçüsüz ve yasal temeli olmayan bir müdahale olduğu, görevlendirmeye giderken yaptığı yol masrafına dair taksi ücretlerinin taksi işletmesi tarafından da vergilendirileceğinden, ayrıca davalı idarece de vergilendirilmek üzere serbest meslek makbuzuna dahil edilmesinin mükerrer vergilendirmeye sebep olacağı iddialarıyla iptali istenilmektedir” denildi.

İŞLEMDE HUKUKA UYARLILIK BULUNMAMAKTA

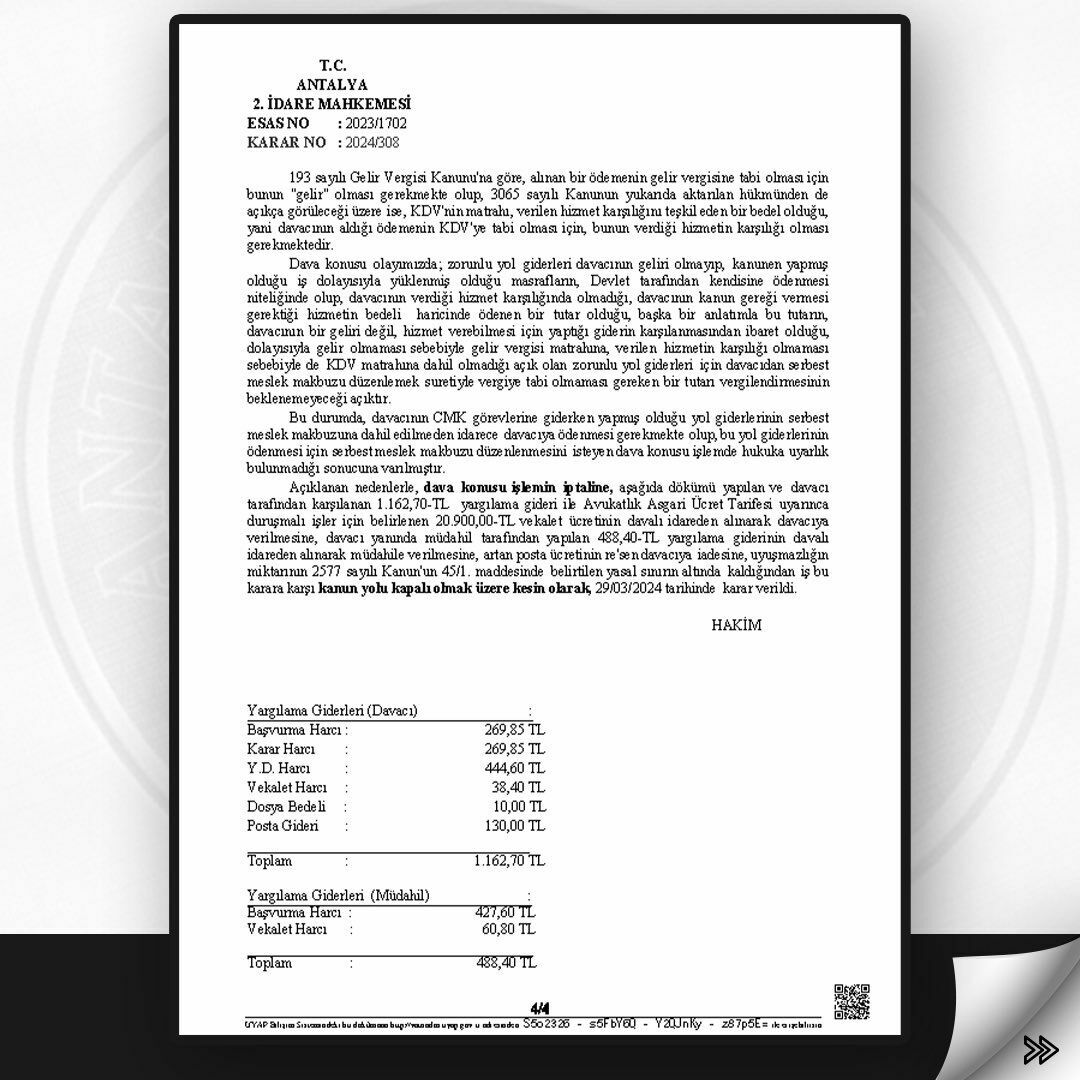

Mahkeme kararında “Dava konusu olayımızda; zorunlu yol giderler davacının gelini olmayıp, kanunen yapması olduğu iş dolayısıyla yüklenmiş olduğu masrafların, devlet tarafından kendisine ödenmesi

niteliğinde olup, davacının verdiği hizmet karalığında olmadığı, davacının kanun gereği vermesigerektiği hizmetin bedeli haricinde ödenen bir tutar olduğu, başka bir anlatımla bu tutarın, davacınınbir gelini değil, hizmet verebilmesi için yaptığı giderin karşılanmasından ibaret olduğu, dolayısıyla gelir olmaması sebebiyle gelir vergisi matrahına, verilen hizmetin karşılığı olmaması sebebiyle de KDV matrahına dahil olmadığı açık olan zorunlu yol giderleri için davacıdan serbest meslek makbuzu düzenlemek suretiyle vergiye tabi olmamama gereken bir tutan vergilendirmesinin beklenemeyeceği açıktır. Bu durumda, davacının CMK görevlerine giderken yapmış olduğu yol giderlerinin serbestmeslek makbuzuna dahil edilmeden idarece davacıya ödenmesi gerekmekte olup, bu yol giderlerininödenmesi için serbest meslek makbuzu düzenlenmesini isteyen dava konusu işlemde hukuka uyarlıkbulunmadığı sonucuna varılmıştır” denilerek, itiraz yolu kapalı olmak kesin karar verildi.